供需矛盾加剧 西部局部氩价遭重创

近年来,西部地区单晶硅产能持续扩张,对液氩市场需求支撑明显,但随着原材料短缺显现及氩回收不断加码,其对液氩市场的支撑在逐渐减弱。进入 6月份,受内蒙、云南等部分主力企业需求骤减影响,市场供过于求态势加剧,液氩价格重创回落。

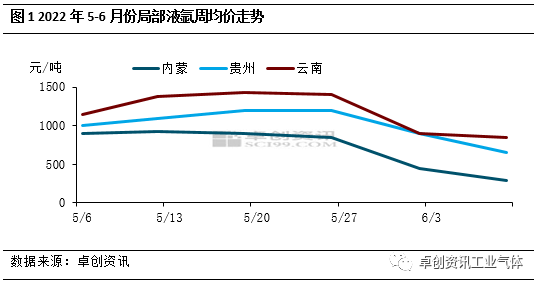

根据卓创资讯数据监测,进入6月以来,受需求下降、市场供需矛盾加剧影响,内蒙、贵州、云南等地液氩价格下滑明显,截至6月10日,内蒙古地区主流出厂价降至280-300元/吨,较5月底下跌65.9%;云南地区主流出厂降至800-900元/吨,较5月底下跌39.2%,贵州地区因资源主要流入云南,受云南下跌影响,主流出厂亦降至600-700元/吨,较5月底下跌45.8%。

据卓创资讯了解,此次价格回落与厂商库存高企及下游需求减弱有密切关系。库存方面,因3-5月国内多地特殊态势影响,液氩价格一直维持相对低位运行,市场参与者对后市预期良好下,厂商存主观攒库行为,但进入6月以来,市场交投进一步下滑,部门企业面临涨灌,排库心切。需求方面,内蒙地区一方面因个别主力企业石英坩埚、硅料等原材料短缺,生产降负,液氩需求量减少约140吨/天;另一方面,个别单晶硅企业氩回收调试正常叠加补库结束,液氩需求量减少160吨/天。云南地区则因新增氩回收影响,个别下游主力企业周收货量环比减少约95%,合计约240吨/天,并将云南市场由供小于求态势扭转为供大于求,因此贵州等周边资源流入受阻,价格亦出现明显回落。

展望后市,短线西部价格或仍存下探空间。虽然在碳中和背景下,光伏作为新能源景气度较高,但是硅料等原材料短缺态势或将延续,单晶硅企业开工难以立即提升,叠加新增氩回收影响延续,短线市场需求或难有改善。供应方面,西南个别主力生产企业装置检修即将结束,供应有望继续增加。因此,市场整体呈现供强需弱态势,叠加外围低价限制,厂商出货压力下,价格或仍可下探。