供需博弈 液氮价格区间震荡为主

【导语】3月份以来,液氮市场利好不多,各区域进入供需博弈阶段,厂商多根据液位调整出货,液氮价格维持区间震荡态势。后市来看,下游加工制造及小龙虾行业需求有望增量,对局部液氮价格或有带动。

进入3月份,液氮市场动力略显不足,供应面整体表现充足,仅个别区域企业检修无货;需求面,下游电子、锂电池等相关行业表现一般,市场批量采购不多。整体来看,液氮价格区间震荡为主。据卓创资讯数据监测,截至3月19日,中国液氮均价至515.52元/吨,环比上涨5.24%,同比下跌9.14%。

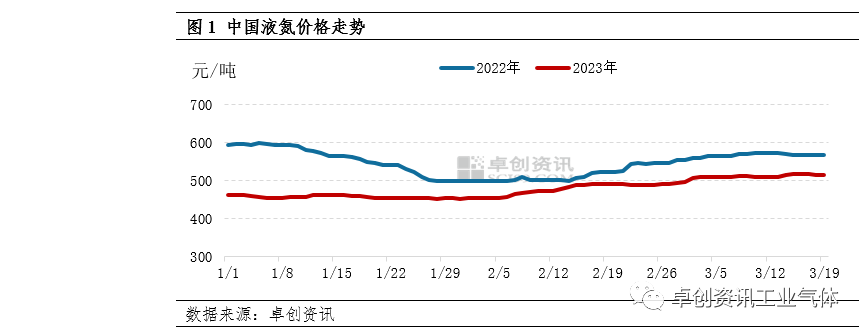

1.液氮价格窄幅震荡,表现不及同期

通过图1可以看出,3月以来液氮价格窄幅震荡为主,走势略显平稳,整体不及去年同期水平。主要原因在于基本面利好不多,供需端仅对个别地区有所带动,液氮价格上行受阻;而去年开年液氮价格基数较高,且春节过后下游化工行业氛围略好,带动价格上行较快。据卓创资讯数据监测,截至3月19日,中国液氮均价至515.52元/吨,环比上涨5.24%,同比下跌9.14%。

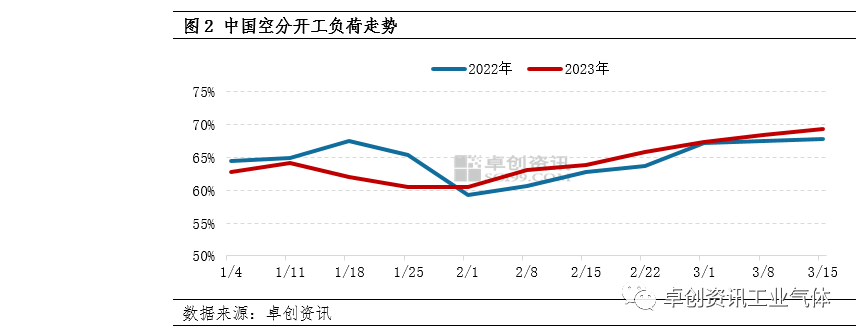

2.空分开工负荷上行,供应整体充足

通过图2可以看出,3月份中国空分开工负荷呈上升的态势,且高于去年同期水平。主要原因在于,受钢铁、化工行业开工提升带动,配套空分装置开工上升,液氮总供应量有所增加。其中,仅贵州、内蒙古及宁夏地区主力企业有检修,本地资源减少带动价格上涨,其它区域供应充足。据卓创资讯数据监测,截至3月14日,中国空分开工负荷率达69.32%,环比增加5.56个百分点,同比增加1.56个百分点。

3.市场批量采购不多,锂电池行业表现一般

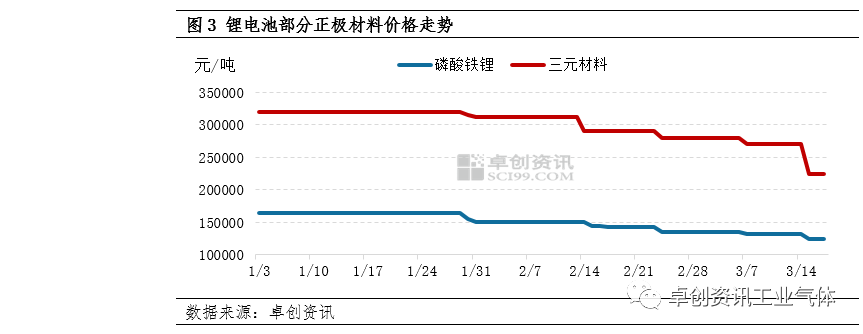

3月份来看,江苏及河南局部化工行业、内蒙古及新疆局部多晶硅行业阶段性收货,对液氮价格产生不同程度的带动;其它区域下游需求表现平淡,供需博弈之下,厂商多根据液位调整出货。其中,近年来下游锂电池行业持续升温,对液氮需求产生支撑。但进入2023年,随着新能源汽车补贴结束,锂电池行业氛围转淡,3月份以来正极材料价格持续下行。据卓创资讯数据监测,截至3月17日,三元材料均价至225000元/吨,环比下跌22.41%,同比下跌38.36%;磷酸铁锂价格至125000元/吨,环比下跌12.28%,同比下跌23.08%。

后市来看,随着天气转暖,北方加工制造行业或将升温,对液氮的需求或将有所增加;另外,4月份开始,两湖地区小龙虾旺季将逐渐到来,对本地及周边液氮价格或有带动。综合来看,卓创资讯预计,后市液氮市场氛围或将稳中逐渐向好,价格有望窄幅震荡上行。