电子特种气体对纯度的要求较高,使用的硅片或熔融石英的纯度达7N(99.99999%),生产中使用的各种高纯电子气的纯度也需达到5-6N(99.999%-99.9999%),才能保证制造出高质量的电子器件,国内技术经过多年发展取得了一定突破,但与国外相比仍较为薄弱。

中国半导体行业协会数据显示,2018年国内电子特种气体市场规模为121.56亿元,2013年至2018年年均复合增长率为13.13%,平稳增长得益于下游的稳定发展。

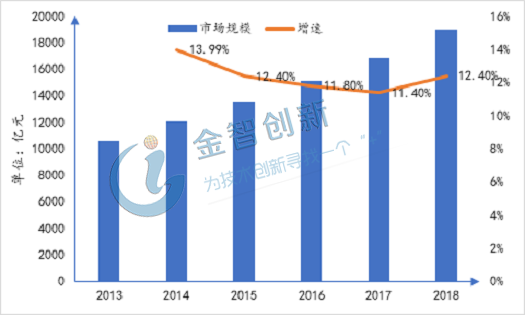

图2 2013~2018年国内半导体产业市场规模及增速

(资料来源:金智创新行业研究中心整理)

2014年至2018年,国内半导体产业市场规模年均复合增长率为12.37%,电子特种气体增速及趋势与半导体行业大体一致,而随着人工智能、5G技术与半导体行业的协同发展,将拉动电子特种气体的需求增长。

图1 2010~2018年电子特种气体市场规模及增速

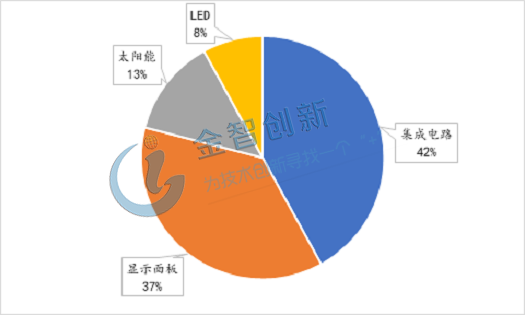

电子特种气体的下游半导体应用中,集成电路、显示面板、太阳能电池和LED分别占比42%、37%、13%和8%,其中集成电路和显示面板共占79%,其市场是电子特种气体的主要影响因素。

在集成电路和显示器方面,近年来随着国内高新技术的快速发展,计算机工业带动了集成电路和液晶显示器的快速发展,需求增速迅猛。

在太阳能电池和LED方面,随着全球新能源的大力发展带动了多晶硅太阳能电池和薄膜太阳能电池的生产;此外,新型电光源LED、光电半导体器件、光纤通讯器件等也获得迅猛发展。

目前国内共有特种气体生产企业不足200家,多数企业生产规模较小,国内厂商产品与国外相比仍较单一,应用领域相对低端。

图4 2018年国内电子特种气体市场格局

供应市场主要由美法德日等外资企业占据,国内气体公司仅占12%,并且这些公司多为合资企业,具有成本原料本地化、生产成本较低的优势。

近年来,随着国内特气行业的经验积累、技术进步和政策影响,已逐步实现部分产品的进口替代,未来国内的产业升级尚需大量电子特种气体,在集成电路、显示面板、光伏能源、光纤光缆等高端领域,对外依存度高达80%以上,预计进口产品不足以满足国内需求。

本土化生产具有生产成本低和原料价格低的优势,随着国内电子气体技术的进步,或将逐渐实现大量进口替代。

电子气体是氢、烷、砷、碲、锡等多种化合气体的组合,广泛应用于IC、显示器、太阳能电池和LED中,下游半导体市场广阔,拉动电子特种气体快速增长;四大应用市场前景广阔,集成电路和显示器是主体市场;国内行业集中度高,外资企业呈现垄断态势;下游需求和国产低成本利好本土产品进口替代。

声明:文章由金智创新原创,转载请注明作者和来源于微信公众号金智创新(ID:jinzhicx),欢迎大家转载点赞分享!