液氩市场多重利好 局部价格创年内新高

2019年以来,受下游相关行业需求平淡影响,液氩一直维持在震荡下行通道中。直至国庆长假过后,市场迎来低位反弹,多地价格实现翻倍增长。那么,上涨背后的驱动因素到底是什么呢?

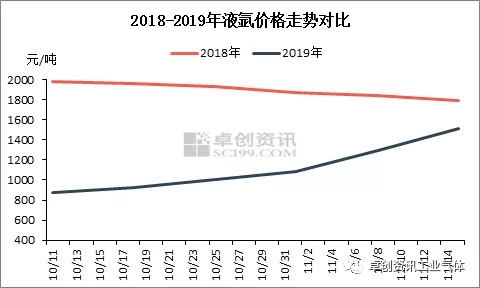

根据上图所示, 2019年国庆长假后,液氩价格持续上行,据卓创数据监测,截至11月中旬,全国液氩均价为1515元/吨,较10月中旬大涨近73%;虽仍较去年同期下降16.2%,但从价格走势来看,价差在明显缩小。据卓创了解,此番液氩价格上行是由部分地区带动,逐渐蔓延至全国大多数地区。

首先,10月份价格上行主要集中在华中、华南、华东等地。中旬前后,湖北地区积极准备军运会,除了局部交通限行外,钢厂限产,部分空分停车,导致液氩供应明显收紧,价格上行。因湖北货源多南下广东,受此支撑,江西、湖南及广西等其他货源地价格迎来第一波上行。与此同时,江浙沪地区下游钢铁、机械制造等行业有所升温,采购增加,然主力企业故障、检修等行为亦较为集中。因此,供减需增下,华东地区价格亦有上行。综合来看,至10月底,湖北涨至1400-1500元/吨,广东接货价至1800-1900元/吨,长三角基本涨至1200-1400元/吨。

其次,进入11月份,液氩价格再次明显上行,且波及范围进一步扩大。主要原因为,随着军运会结束,虽限产限行解除,但武钢液位恢复缓慢,且紧随其后湖北某主力企业装置故障,南方供应再次预警,生产商、贸易商等趁机炒作,湖北大涨至1900-2000元/吨,广东接货至2200-2400元/吨,长三角基本涨至1700-2000元/吨。其中两湖、两广等地价格突破年内新高。随着主力地区价格接连高企及区域间价差增大,北方及西南等地资源消耗加速,价格积极跟进。期间,内蒙主力企业停止分销、川渝部分企业停工检修及乐山晶科采购增加等一系列利好因素亦起到了进一步助攻作用。至11月中旬,陕西及华北等地基本涨至1300元/吨附近,川渝至1800-2000元/吨。

展望未来,虽然近期部分主力企业陆续开工,但短期或难以缓解供应紧张态势,且据卓创了解,部分主力企业仍存调涨计划,因此,后市氩价或仍可上行,且至11月底,市场整体或可维持在较高价格水平。